【 目次 】

2023年2月現在、新型コロナウイルス、ウクライナ情勢などの影響から世界的な不景気に直面しており、日本国内においても金融緩和縮小による金利上昇が囁かれています。その影響もあり、ローンを組んで不動産を購入することに戸惑っている方もいらっしゃるのではないでしょうか。

今回の記事では、不動産ローンの種類や金利上昇による不動産市況への影響から、金利上昇時の対策方法などを解説します。「不動産は買いたいけど、ローンが不安」という方は、ぜひ最後までお読みください。

不動産ローンとは

まずは、不動産ローンについて簡単にお話しましょう。

不動産ローンとは、建物や土地といった不動産を担保にして融資を受けるローンの総称です。

融資条件(融資額、金利、期間など)は借主の返済能力に加え、不動産の価値(担保力)も考慮して決定されます。

意外と多い不動産ローンの種類

不動産購入を目的とした不動産ローンは大きく分けて以下の3つです。

| 住宅ローン | 不動産投資ローン | アパートローン | |

| 対象物件 | 居住用物件 | 投資用物件 ※用途に制限は特になし |

投資用物件 |

| 金利(目安) | 0.5~2% | 1~4.5% | 2~5% |

| 融資限度額(目安) | 年収の5~8倍 | 年収の7~10倍 | 2~3億円程度 |

| 審査期間 | 2週間程度 | 1ヶ月程度 | 2週間程度 |

| 住宅ローン減税※1の利用 | 可 | 不可 | 不可 |

| フラット35※2の利用 | 可 | 不可 | 不可 |

| 融資難易度 | 易 | 難 | 難 |

※1 住宅ローン減税:住宅ローンを借り入れて住宅を取得もしくは増改築した際、ローン残高の0.7%を所得税から最大13年間控除する制度。※2 フラット35:住宅金融支援機構と金融機関が提携して扱う固定型の住宅ローン。最長35年にわたり金利が同一となる。

不動産投資のローンについて詳しく知りたい方はこちらをご覧ください。

住宅ローン

「住宅ローン」は居住用物件専用のローンで、その他の不動産ローンより低金利での融資を受けることが可能となっています。

加えて「住宅ローン」はその他のローンよりも優遇措置も多く、不動産会社の中には投資用物件を「住宅ローン」で購入するようすすめてくるところもありますが、住宅ローンを利用しての投資用物件購入は不正行為です。発覚した場合、一括返済や損害賠償を請求されることもあるため絶対に使用してはいけません。

関連記事:フラット35の金利水準が上昇!住宅ローンや不動産投資への影響は?

不動産投資ローンとアパートローン

「不動産投資ローン」・「アパートローン」は、投資用物件の購入時に利用できるローンです。「住宅ローン」と比較すると利率が高く、減税措置もありませんが、より高額な融資を受けられる点がポイントです。

一方で、「不動産投資ローン」・「アパートローン」は審査が厳しく、審査期間が長引いたり、審査が下りなかったりということも多々あります。これらのローンが利用できる人は多くないため、利用できるだけで投資の幅が広がります。

関連記事:不動産投資の融資は厳しい?銀行が融資を決める条件と通りにくい人の特徴

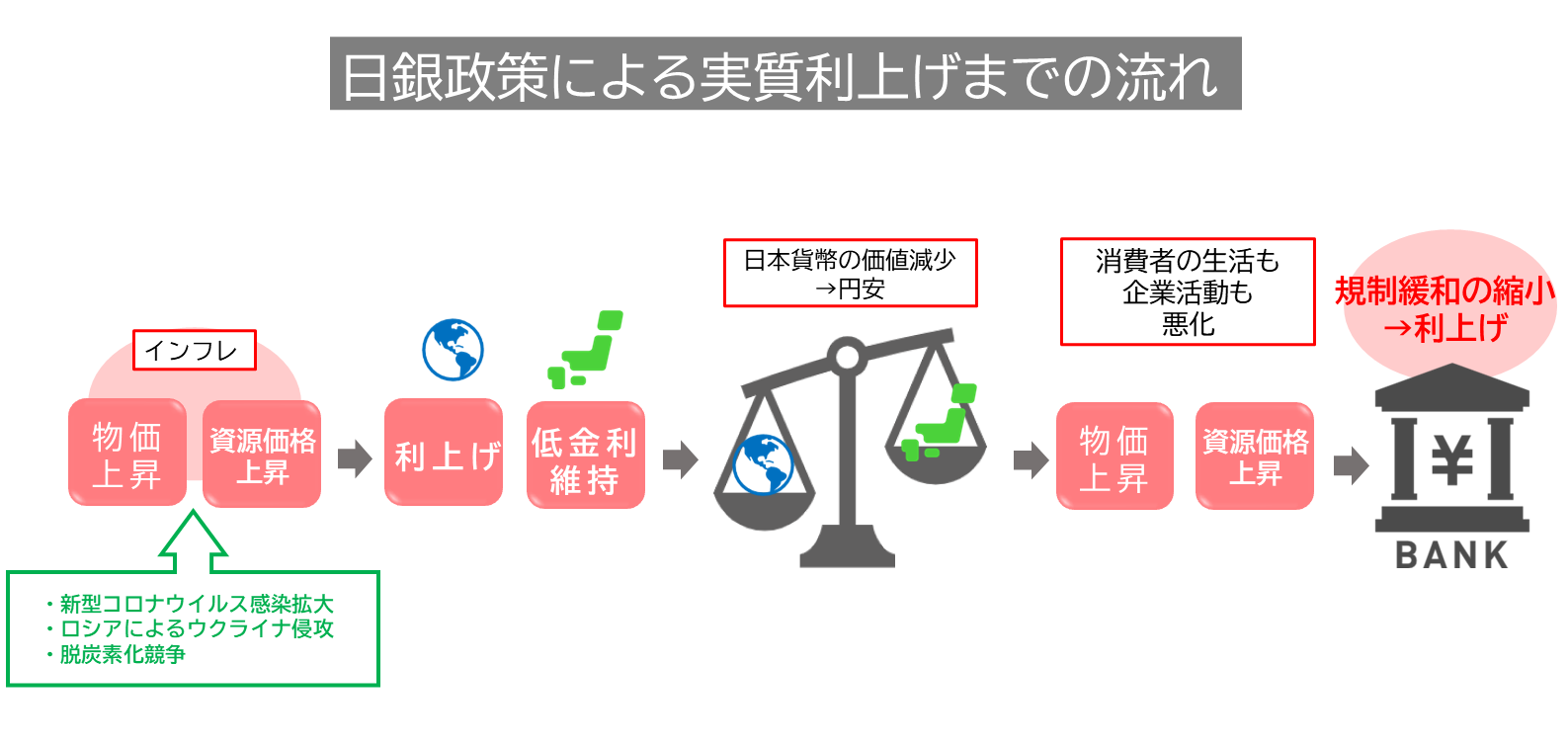

世間が騒ぐ「金利上昇」その背景は

新型コロナウイルスの感染拡大やロシアによるウクライナ侵攻など、国際情勢が大きく変動する中で、世界的なインフレが進み、各国で政策金利の上昇が起こっています。日本はその中で「ゼロ金利政策」を維持してきましたが、ついに金利の利上げに踏み出すと世間で騒がれています。

一体なぜ日本でも金利上昇が起こると考えられているのでしょうか?

実質的な「利上げ」が発表される

2022年12月、日本銀行は金融緩和政策を修正し、長期金利の変動許容幅を0.25%程度から0.5%に拡大すると発表しました。

現状、長期金利は変動幅の上限近くで推移しているため、この許容幅の拡大はそのまま実質的な利上げに繋がる可能性が高いという見立てです。

しかし、なぜ日本銀行は金融緩和の縮小を行ったのでしょうか。その背景には、世界的なインフレとそれに伴う円安の加速があります。

なぜ金融緩和は縮小されたのか

現在の世界的なインフレの原因は、新型コロナウイルスやウクライナ侵攻、脱炭素化競争などによる物価・資源価格の上昇が要因だと考えられています。

アメリカを始めとした世界各国では、積極的な政策金利の引き上げが行われ、その結果低金利国である日本の貨幣は海外に流出したことで、円安が加速しました。

このまま円安が進むと輸入品の価格が上がり、消費者にとっても負担になるだけではなく、輸入原材料の高騰による企業活動へも悪影響が及びます。

そうした状況に鑑み、日本銀行は金融緩和の縮小という程で実質的な利上げに踏み切ったということです。

今回の決定は、海外との金利差の縮小し、為替相場の急激な変動の抑制になり円高になっていくことが想定されています。

今後の不動産市況への影響は?

金融緩和の縮小は円安の解消を通じて企業活動・消費者活動の活性化につながると考えられています。しかし、不動産市況に関してはどうでしょうか。

不動産購入にはローンの活用がほとんどであるため、金利上昇による「買い控え」が想定されます。

その結果、不動産市況は鈍化するのではないとの予想もありますが、経済市況に左右されにくい特性を持つ実物資産である不動産への影響は軽微なものであるとの見立てが有力です。

今不動産は買い時なのか?

金利上昇が懸念される現在だからこそ、「今」不動産を買う選択を視野にいれましょう。

今ローンを組んで不動産を購入すべきかどうか、また金利上昇時の対策を解説します。

低金利なら不動産は買い時

金利上昇に転じる予兆が見えていますが、まだまだ日本では低金利が続いているのが実情です。

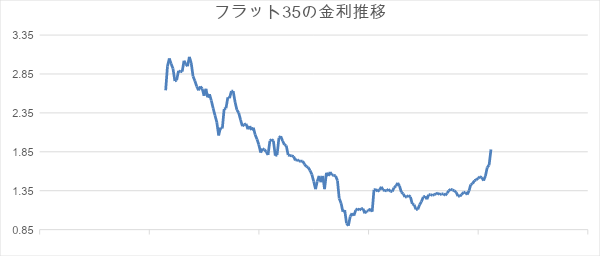

住宅ローンで利用できる「フラット35」は2023年に金利が引き上げられ、2014年8月以来の水準となりましたが、それでも1.88~3.27%※程度の金利であり、金利緩和政策が行われる以前と比較すると、遥かに低水準を保っています。

※借入期間が21年以上35年以下 融資率9割以下の場合 参考:住宅金融支援機構【フラット35】借入金利の推移

参考:住宅金融支援機構【フラット35】借入金利の推移

また、海外と比較しても日本はトップクラスと言えるでしょう。

| 取扱い通貨国 | 政策金利 |

| 日本 | -0.1% |

| アメリカ | 3.00% |

| イギリス | 2.25% |

| オーストラリア | 2.35% |

| ニュージーランド | 3.00% |

| カナダ | 3.25% |

| スイス | 0.50% |

| 中国 | 1.375% |

| 香港 | 2.00% |

| 南アフリカ | 3.75% |

| トルコ | 12.00% |

| メキシコ | 8.50% |

| ブラジル | 13.25% |

参考:Wikipedia 国別政策金利の一覧(2023年2月8日時点)

主要国と比較すると日本の政策金利は未だ低水準であり、不動産の購入は前向きに検討すべきと言えます。

今できる金利上昇対策

金利が上昇は、対策することが可能です。

備えあれば憂いなしということで、事前に対策方法を知っておきましょう。

5年ルール・1.25倍ルールの活用

金利が半年ごとに見直される「変動型」の住宅ローン・不動産投資ローンには「5年ルール」「1.25倍ルール(125%ルール)」が設けられているものがあります。

1.25倍ルール: 見直し後の返済額の上限は前回返済額の125%以下

金利がどれだけ上昇したとしても返済額が変わるのは5年に1回、それも25%を超える値上げはないということです。

このルールを活用することで返済計画が立てやすくなり、金利上昇による急激なキャッシュフローの悪化を回避することが可能になるため、金利の上昇に備えたい方は、「変動型」のローンで不動産を購入することをおすすめします。

特に不動産投資においては、5年ルール・125%ルールを活用して月々のキャッシュフローを安定させる手は有効です。

繰り上げ返済をする

借入額の全額もしくは一部を前倒しで返済していく方法です。

短期間で返済するということは、当初の想定よりも利息の支払い額が少なくなるため、結果として返済額を大幅に削減することが可能です。

繰り上げ返済を行うことで、以下のような効果が生じます。

借入額:2,000万円

金利:当初5年間2% その後3%に上昇

返済期間:35年

返済開始日:2023年2月

繰り上げ返済:2028年2月(金利上昇時)に400万円繰り上げ返済

※シミュレーションのための例であり、実際の金利とは異なります。

上記のケースにおける繰り上げ返済の効果は以下のとおりです。

| 毎月の返済額 | 返済回数 | 返済総額 | 繰り上げ返済なしとの差 | ||

| 2028年2月 まで | 2028年3月から | ||||

| 返済期間短縮型 | 66,252円 | 75,570円 | 308回 | 26,679,311円 | 4,501,045円 |

| 返済額軽減型 | 66,252円 | 58,677円 | 420回 | 29,115,686円 | 2,064,670円 |

| 繰り上げ返済なし | 66,252円 | 75,570円 | 420回 | 31,180,356円 | – |

※keisanサービス 繰上げローン返済 による計算

返済期間短縮型では、返済回数を112回(9年4ヶ月)減らし、支払利息を450万円以上削減することができました。また、返済額軽減型は金利上昇後の毎月の返済額を17,000円近く減らしたうえ、支払利息も200万円以上削減できています。

このように、利息上昇を見越して繰り上げ返済を行うことで、利上げによる支出増を抑えることが可能です。

繰り上げ返済について詳しく知りたい方はこちらをご覧ください。

長期で融資を受ける

実は、融資期間を長く設けることも金利上昇対策になりえます。

長期融資であれば、月々の返済額が少なくなるため、金利が上昇しても返済額の大幅な上昇は防げます。また、金利上昇が予測される局面では繰り上げ返済を行い、総返済額を減らすことも可能です。

融資期間の延長は難しいですが、短縮は容易です。先行き不透明な状況においては、融資期間を長く設定し、状況に応じて柔軟に返済計画を変更できるようにした方が有利といえるでしょう。

まだまだ不動産は買い時

日本は世界各国と比較しても依然として低金利の状態が続いており、これは不動産購入には追い風です。

また、金利上昇に対しては、先述の変動金利のルール活用や繰り上げ返済によって対策が可能なため、

不動産はまだまだ買い時であり、またローンを利用しての購入が有利であるといえるでしょう。

いま不動産投資は始めどきなのか

不動産投資は大きく資金を使うことなく利益を上げることのできるレバレッジ効果が望めるため、

大きく資金を動かせないが投資の幅を広げたいという方におすすめの投資方法です。

結論、不動産投資は今でも始めるには遅くありません。

先述したように、不動産投資は「不動産投資ローン」を活用します。

主に、「不動産投資ローン」の金利は「長期プライムレート」・「短期プライムレート」をベースに各金融機関が決定されます。

関連記事:不動産投資とは?を簡単に解説してみた【仕組み~始め方】

| 長期プライムレート | 短期プライムレート | |

| 融資期間 | 1年未満 | 1年以上 |

| 金利 | 低い | 高い |

| 金利の変動 | 緩やか | 激しい |

| 金利の決定要因 | 金融機関の決定 | 国債利回りと連動 |

そしてこれらのレートは下記のように、数年通してみても多少の上下はありますが基本的に安定していることが特徴です。

| 2007年 | 2010年 | 2012年 | 2015年 | 2017年 | 2020年 | 2022年 | |

| 長期プライムレート | 2.3 | 1.6 | 1.35 | 1.1 | 1 | 1.1 | 1.4 |

| 短期プライムレート | 1.875 | 1.475 | 1.475 | 1.475 | 1.475 | 1.475 | 1.475 |

安定していることに加え、5年・125%ルールによる上昇の上限も設けられているため、金利上昇によるリスクは抑えられています。

そのため、今からでも安心して不動産投資を始められる可能性は高いと言えるでしょう。

プロパティエージェントでは、好立地・高性能の物件を数多く取り揃えており、投資家の皆さんのご状況に合わせたベストなご提案が可能です。

厳選された物件を続々リリース中!詳細は、オンライン個別セミナーにお越しください。

リスクを抑えた物件選びや、実際の投資事例などここだけしか聞けない㊙情報も!?

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 医師

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- FP

- 成功

- 確定申告

- 収益物件

- 東京23区

- 公務員

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company