【 目次 】

減価償却は資産運用をするうえで非常に重要です。

なぜなら、減価償却費をできるだけ多く計上することで利益を帳簿上で抑えることができるからです。利益を抑えて計上することで、所得税などの節税対策が期待できます。

しかし減価償却の計上方法は、税制改正によりたびたび変更されています。

この税制改正により、現在は以前と比べて減価償却による節税対策がしにくくなっているのです。

これから資産運用をする予定の方は、最新の税制をふまえて減価償却費を計上しなければなりません。

そこでこの記事では現在の減価償却方法と、過去の税制との違いについてご紹介します。

また、減価償却の計算例も解説しますので、あわせてご覧ください。

なお、2020年12月時点での減価償却費の計上方法は、固定資産の種類によって異なります。

| 固定資産の種類 | 計上方法 |

| 建物 | 定額法 |

| 建物付属設備・構築物 | 定額法 |

| 機械装置・車両運搬具・器機備品 | 定額法または定率法 |

このように現在では「機械装置・車両運搬具・器機備品」を除いて、定額法でのみの計算が定められています。

定額法と定率法の計算方法については、以下のリンクをご参照下さい。

以前は不動産投資の節税効果が高いと言われていた理由

かつて不動産投資は高い節税効果があると謳われていました。

その理由は不動産の建物や付属設備を購入し、減価償却する際に定率法を適用することができていたためです。

定率法の特徴として、資産を購入した初期の頃に多額の減価償却費を計上することができる、ということが挙げられます。

賃貸などで実際に利益が出ていたとしても、定率法の場合、多額の減価償却費によって会計上は赤字とすることができます。不動産投資による損益は、本業などの所得と合算する損益通算が可能なので、この不動産投資の会計上の赤字によって所得が減少していることとなり、場合によって大幅に所得税を抑えることができていたのです。

また、減価償却費は会計上の費用であり、実際にその金額の支出が発生している訳ではないので、キャッシュフローとしてはプラスとなっています。

つまり、定率法を適用して早期に多額の減価償却費を計上できるということは即ち、資産を購入する際に実際に要した投資資金を早期に回収できるということになります。

そして、減価償却による節税効果が薄まってきた頃に、早期に回収した資金を活用して新たな資産を購入したり、資産を売却したりしていました。

不動産投資の節税について詳しく知りたい方は、以下の記事もご覧ください。

税制改正により減価償却方法が変わった?

平成19年度に行われた税制改正によって、減価償却の仕組みが大きく変わりました。

償却可能限度額及び残存価額が廃止された

1つ目の大きな改正点として償却可能限度額及び残存価額が廃止されました。

平成19年度以前は、資産を取得した時の価格の95%までしか償却することが認められていませんでした。

また、残存価額とは、法定耐用年数を過ぎた固定資産であってもある一定の価値を有しているという考え方であり、取得価額の10%として定められていました。

税制上で償却できる割合である95%は、法定耐用年数が経過して減少する価値90%に5%を足した値として定められていました。

平成19年度の税制改正でこれらが廃止されたことによって、固定資産を残存簿価1円になるまで償却することが可能になりました。

新たな定率法が導入された

二つ目の変更点は、新たな定率法が導入されたことです。

償却率が定額法の原則2.5倍に設定され、改正以前の償却法よりもより早い段階で多額の償却を行うことができるようになりました。

平成28年度にも税制改正が実施された

実は、税制改正は平成28年にも行われています。

この税制改正もまた、減価償却に関わる内容が含まれています。

減価償却の計算を定額法へ一本化

平成28年度以前では、資産の区分が建物とされているものは定額法しか選択できませんでしたが、建物付属設備及び構築物は定額法だけでなく定率法も選択することが可能でした。

このことにより、所有する建物に新たな設備を導入して経費として計上する際に、定率法を利用することによって経費として早期に計上することができ、ある程度の節税効果を期待することができました。

しかしながら平成28年度の税制改正によって、平成28年4月以降に新たに取得した不動産においては建物付属設備に関しても定率法を選択することができなくなり、これらを利用した節税も行えなくなってしまいました。

これは平成28年4月1日以前に取得された建物で、これまで定率法を適用していたものにおいても同様となります。

つまり、これまで定率法を用いていた物件に関しても、平成28年4月以降はそれを引き継ぐことはできなくなったということになります。

減価償却が定率法から定額法に限定されるメリット

減価償却の方法が定額法に限定されたことで、投資家にとってメリットとなることもあります。

1つめは計上方法がシンプルになるという点です。

定額法は定率法に比べて計算が簡単という特徴があります。そのため、自身で会計処理を行なっている方にとっては手間が省けるでしょう。

2つめは初期の利益が大きく上がるという点です。

利益はできるだけ少なく計上したほうが、節税対策になるように思われる方が多いでしょう。

しかし、帳簿上の利益があまりに少ない、または赤字だと、銀行からの信用が低くなり融資が受けにくくなるといったデメリットもあります。融資が受けにくくなるということは、不動産を購入して資産運用しようとする場合などにローンを組みにくくなるということです。

また、定額法では毎年一定の減価償却費を計上できます。

そのため、ある年だけ極端に利益が下がるといったことがなく、事業が安定して利益を上げていることを帳簿で示せます。中長期保有をする方にはメリットになるのではないでしょうか。

減価償却が定率法から定額法に限定されるデメリット

減価償却の方法が定額法に一本化されると、一体どのようなデメリットがあるのでしょうか。

それは先述の通り「節税効果」が期待できなくなるという点です。

初期に多額の減価償却費を計上できるのが、定率法のメリットでした。

しかし、定額法では毎年の計上額が一定です。

つまり資産の取得当初に、減価償却費で所得税を抑えることができなくなったということです。

なお、定額法と定率法、それぞれによる減価償却の差については次の項で具体的にご説明します。

減価償却の計算例 実例で解説

現在、不動産投資においては定額法しか適用することはできませんが、機械など定額法・定率法の両方を適用することのできる固定資産もあります。このような資産では定額法と定率法の差はどのように現れるのでしょうか。グラフを使って見ていきたいと思います。

※定額法と定率法の違いについては以下にまとまっていますので、まずはこちらを参照ください。

関連記事:減価償却とは?対象となる固定資産や計算方法を初心者向けに解説

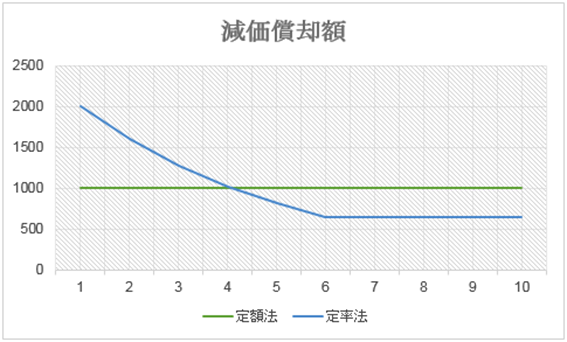

減価償却の基礎知識や計算方法などを紹介した以下の記事と同様、法定耐用年数10年、1億円で購入した機械の場合を考えます。

・定額法でのこの場合の償却率は10%となるので、毎期の減価償却費は1,000万円となります。

・定率法ではこの場合、償却率は20%となり、減価償却費が償却補償額を下回る7年目以降は一定の額を払うこととなります。

このように定率法では資産購入後すぐの減価償却額が非常に大きいことが見て取れます。

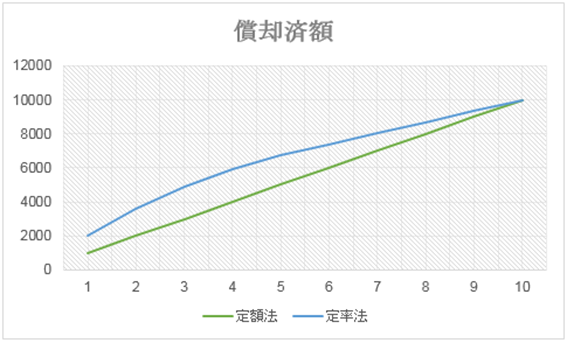

減価償却額の合計は次のグラフになります。

このように、定率法の方が定額法と比較すると、早い段階で経費として計上できていることがわかります。

しかし、法定耐用年数の経過した10年後には減価償却費として計上している額が同じであることには注意しましょう。

まとめ

今回は減価償却について、計算方法の変遷や償却額の計算方法などについて詳しく解説しました。税制が大きく改正されたことで、以前のように不動産投資によって大幅に節税するというのは難しくなりました。

しかし、不動産投資をする場合は、こうした税制についてしっかりと理解し、適切な処理を行なっていくことが成功するために必要不可欠となっています。不動産投資を成功させるためにも、正確な知識を身につけた上で取り引きすることが重要です。

頻繁に変わる法律や税制改定に関する情報もプロパティエージェントの専任エージェントがご提供します。疑問や不明点がある方は、一度、ご相談ください。最新の情報を踏まえた不動産投資についてご提案させていただきます。

1.まずは話を聞いてみるだけでもOK!

2.投資初心者でもわかりやすい

3.セミナーは毎日開催中!

リスクヘッジしやすい具体的な物件やオーナーの事例などもご紹介しておりますので、

お気軽にご応募お待ちしております!

関連記事

記事検索

Search

記事カテゴリ

Categories

記事タグ

Tags

- メリット

- 税金

- サブリース

- 立地

- 公示地価

- 不動産投資

- 再開発

- 法人化

- IRR

- 固定資産税

- アパート

- 資産運用

- ワンルームマンション投資

- 分散投資

- 不動産取得税

- マンション

- 入居率

- ROI

- 区分マンション

- セミナー

- 地方

- シミュレーション

- 購入

- 競売物件

- 新築マンション投資

- 都心

- 貯金

- 控除

- 不動産投資ローン

- 投資

- 賃貸管理

- デメリット

- 火災保険

- 住宅ローン

- 医師

- 建物管理

- 金融商品

- 不動産投資セミナー

- 修繕積立金

- FP

- 成功

- 確定申告

- 収益物件

- 東京23区

- 公務員

- ローン

- 空室

- 年末調整

- 新耐震基準

- 不動産投資市場

- サラリーマン

- 国税庁

- 不動産会社

- 物件選び

- 不動産クラウドファンディング

- 利回り

- 不労所得

- オーナー

- 贈与税

- 不動産特定共同事業法

- 保険

- 団体信用生命保険

- 小口化

- 相続税

- 新築ワンルームマンション投資

- 節税

- 金利

- 初心者

- 中古マンション投資

- 副業

- リスク

- 人気物件

- 減価償却

- NPV

- オーナーチェンジ

- 家賃収入

- 失敗

- 耐用年数

- 投資用マンション

- FIRE

- 限定情報配信中

-

リスク対策法、節税・確定申告の方法など不動産投資に役立つ情報を配信中

お得な限定情報を受け取る

- LINE@はじめました

-

友達追加してみる

運営会社

Company